")

Elles sont parmi les meilleures du monde. Et elles coûtent cher. Très cher. Le prix des universités américaines oblige des millions d'étudiants à emprunter de colossales sommes d'argent afin de suivre leur cursus. Environ 70.000 dollars l'année à Harvard si vous ne disposez pas d'aide. Et ces prix ont tendance à augmenter d'année en année. Résultat? D'après la Réserve fédérale (FED), un prêt étudiant s'élevait en moyenne à 27.000 dollars en 2015 contre 15.500 dix ans auparavant.

«Le Congrès devrait agir avant que nous fassions l'expérience d'un effondrement du marché de la dette étudiante, similaire à celui qui a frappé les prêts sur l'immobilier et qui a mené à une récession après la crise financière de 2008», s'alarmait récemment l'homme d'affaires américain Andrew Puzder dans les colonnes de The Hill.

De jeune diplômé à «débiteur structurel»

Philippe Béchade, président du think tank des Econoclastes, s'est confié à Sputnik France. Selon lui, la comparaison avec la crise des subprimes en 2008 n'est cependant pas pertinente:

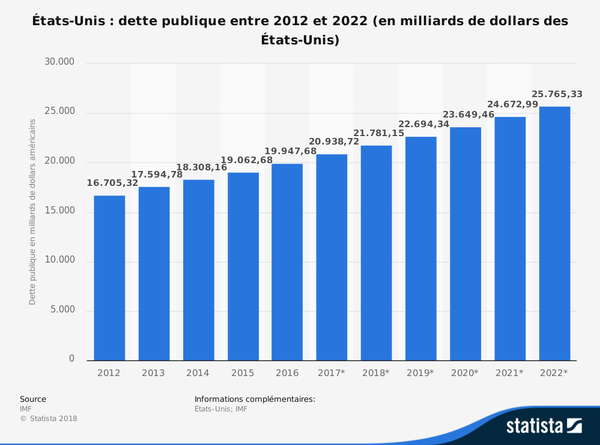

«Par l'ampleur du taux de défaut, cela peut-être comparable, mais la différence fondamentale se situe dans le fait que la majorité de ces emprunts sont garantis par l'État américain. C'est lui qui supporte donc le risque, au contraire des banques en cas de prolifération de défauts. Et vu le niveau de la dette américaine, 600 milliards de plus ou de moins… Surtout si la somme est répartie sur plusieurs années. Cela sera digéré par les créanciers des États-Unis.»

La difficulté à trouver un emploi correspondant à son niveau d'étude explique en partie pourquoi certains jeunes diplômés se retrouvent étranglés par leurs prêts. Élise Gould, membre de l'Institut de la politique économique s'est confiée en mars dernier à nos confrères de CBS: «Il y a un nombre croissant de jeunes diplômés qui prennent des jobs qui ne requièrent pas un diplôme universitaire. Cela leur prend donc plus de temps pour réellement démarrer leur carrière.» D'après elle, cela concernerait plus d'un jeune diplômé sur 10. Pourtant, le taux de chômage est à un plus bas en 17 ans, à moins de 4% de la population active et les salaires ont récemment connu une hausse, due à la baisse des taxes.

Pourtant, d'après nos confrères de CNBC, les entreprises comptent embaucher un peu moins que les années précédentes. «Près de quatre nouveaux diplômés sur dix ne pensent pas pouvoir être capables de rembourser leurs prêts dans un délai de dix ans, d'après une étude de NerdWallet», indique le média américain. Et d'après beaucoup d'entre eux, cela impacte leurs plans à long terme concernant l'achat d'une maison, leur mariage ou même la décision d'avoir des enfants.

Plus que dans un risque financier pour l'État fédéral, c'est là que réside le cœur du problème pour Philippe Béchade:

«Si vous avez accumulé une dette étudiante importante et que votre carrière ne vous offre pas le salaire que l'on vous a fait miroiter durant votre cursus, ce sont des problèmes en cascade qui vous attendent. Dans ce cas, votre rémunération vous autorise à peine à rembourser vos échéances mensuelles. Vous avez donc des difficultés à vous loger. Et je ne parle même pas d'acquérir un bien immobilier ou de mettre de côté pour sa retraite. Pareil en ce qui concerne la fondation d'une famille. S'il en a les moyens, le jeune diplômé trop endetté ne fera qu'un enfant au lieu de deux, car cela coûterait trop cher. Il devient parfois un débiteur structurel. Cela impacte donc la consommation des ménages, l'immobilier, les retraites, etc.»

D'après l'université de Harvard, le revenu moyen des individus ayant souscrit à un prêt étudiant est de 59.746 dollars par an. Concernant les emprunteurs âgés de moins de 30 ans, le montant mensuel moyen des remboursements s'élève à 351 dollars, selon Student Loan Hero.

Le 23 août, CNBC rappelait que 38% des Américains âgés de 22 à 35 ans et qui ont souscrit à un prêt étudiant n'ont pas acheté de bien immobilier à cause de leurs précédents emprunts.

En septembre 2016, nos confrères de Libération s'intéressaient au cas de Kristine, 46 ans, dont le remboursement des échéances liées à sa dette étudiante en sont venus à façonner sa vie. Elle déclarait alors au quotidien: «J'y pense tous les jours, plusieurs fois par jour, c'est très lourd. C'est en grande partie à cause de cela que je n'ai pas eu d'enfants et que je n'ai pas pu acheter un appartement. C'est aussi pour cette raison que je suis prisonnière d'un emploi que je déteste, mais que je suis hésitante à quitter à cause du salaire. Je vis comme une jeune d'une vingtaine d'années, je partage un loft à Bushwick avec cinq colocataires, alors que la plupart des gens de mon âge ont une maison, une famille, une carrière et vivent à Manhattan. Je suis coupé de leurs réalités. Ils ne comprennent pas mes problèmes et mes inquiétudes, et je ne comprends pas les leurs.»

Et pendant ce temps-là la dette étudiante devient deuxième source d'endettement aux USA, avec près de 8 millions de défauts, vu ds @LesEchos https://t.co/0kVo1BiUGq

— Cécile Pollart (@CecilePollart) 28 августа 2018 г.

Les banques ont certes fait un pas en direction des plus en difficultés en autorisant des restructurations de dette ces dernières années. Mais cela n'a fait que rallonger la durée de leurs remboursements, comme le note Philippe Béchade:

«Face à la montée des défauts observés depuis 2014, les banques ont consenti à rallonger les durées de remboursement en les passant de 15 à 20 ans, par exemple. Mais les taux ont été inchangés. Ces restructurations de dette ont simplement fait baisser les mensualités en rendant les débiteurs redevables plus longtemps.»

… à tel point que certains auront 70 ans quand ils auront terminé de rembourser leurs prêts!

Un autre point inquiète paradoxalement plusieurs observateurs: la conjoncture économique favorable. En effet, si tant d'étudiants sont en difficultés alors que les indicateurs économiques américains sont globalement dans le vert, que se passerait-t-il s'ils venaient à se dégrader?

Cité par nos confrères des Échos, John Anglim de S&P Global Ratings, lance un avertissement: «Si les emprunteurs n'arrivent pas rembourser leurs prêts dans une période de relative prospérité, qu'en sera-t-il lors du prochain retournement économique?»

C'est également l'inquiétude de Philippe Béchade:

«Aujourd'hui, les opportunités de trouver un emploi sont peut-être les plus favorables depuis la crise de 2008, avec un taux de chômage relativement bas, même s'il est en réalité d'environ 10%. On peut penser que la plupart des étudiants réussiront à rembourser leurs prêts. Mais qu'arrivera-t-il le jour où le taux de chômage remontera parce que la croissance sera moins forte? L'économie est cyclique. Dans ce cas-là, on pourrait voir une bombe à retardement exploser.»

{kind=link}

{kind=link}

{kind=link}

{kind=link}